Валюты ЦБ РФ хватит на полгода

27.04.2020Банк России продолжает наращивать интервенции на валютном рынке, распродавая резервы и поддерживая иллюзию стабильного курса рубля.

Об этом сообщает finanz.ru.

Как следует из данных регулятора, с расчетами 22 апреля ЦБ продал бирже валюту на 19,2 млрд рублей (250 млн долларов) Это рекорд за всевремя интервенций, стартовавших 10 марта на фоне обвала цен на нефть.

ЦБ прописал рублю «двойную дозу» долларовых инъекций. Во-первых, он продает валюту по бюджетному правилу, компенсируя выпадающие доходы бюджета от нефти дешевле 42,4 доллара за баррель. Во-вторых — проводит дополнительные продажи в рамках сделки с акциями Сбербанка.

«Последняя часть зависит от текущей цены нефти — при нефти выше 25 ЦБ прекращает эту продажу, если нефть уходит глубоко вниз, то увеличивает продажу», — напоминает директор аналитического департамента «Локо-Инвест» Кирилл Тремасов.

Обязательные продажи валюты по бюджетному правилу составляют лишь 20% от интервенций, или около 3,5 млрд рублей в день, пишут аналитики Росбанка.

Основная часть приходится на 28 млрд долларов, которые центробанк получил от Минфина за покупку Сбера. Тратить эту валюту ЦБ начал 19 марта, когда валютный рынок «закипел», а доллар и евро взлетели до 80 и 90 рублей соответственно.

На данный момент ЦБ использовал 259 млрд рублей, или 12,1% от этой «валютной подушки». И если цена нефти Urals останется на текущих уровнях — около 14 долларов за баррель — этот запас будет полностью исчерпан за 6-6,5 месяцев, предупреждает Росбанк. Если Urals вернется к отметке 22 доллара, его хватит на 9 месяцев.

Но такой сценарий может оказаться слишком оптимистичным: спрос на нефть упал на 12-13 млн баррелей в сутки и, вероятнее всего, продолжит сокращаться по меньшей мере до конца июня, пока ограничительные меры не снимут по всему миру, говорит стратег ITI Capital Искандер Луцко.

В таких условиях маловероятно, что нефть Brent будет стоить дороже 20 долларов за баррель, а Urals дороже 15 долларов, что, в свою очередь, «несет высокие риски для российской экономики», поскольку 65-70% российского экспорта приходится на углеводороды и металлы, предупреждает он.

Дефицит нефтегазовых доходов бюджета превысит 4 млрд долларов в месяц (300 млрд рублей), а это в среднем 45% доходов всего российского бюджета, общее сокращение нефтегазовой выручки составит 8 млрд долларов в месяц — на столько может сократиться предложение валюты на бирже, оценивает ITI Capital.

Чтобы удерживать рубль, ЦБ придется увеличить интервенции до 300 млн долларов в день, или 6 млрд долларов в месяц (72 млрд долларов в год), говорит Луцко.

Эта сумма лишь кажется незначительной в сравнении с размером ЗВР. По данным ЦБ, в резервах на 10 апреля было 564,9 млрд долларов. Впрочем, из этой суммы следует вычесть 11,9 млрд долларов внешнего долга центробанка, а также порядка 200 млрд долларов малоликвидных активов — это золото (120 млрд), китайские юани (76 млрд), а также позиция в условной валюте резервной МВФ (7,5 млрд долларов).

Из оставшихся 360 млрд долларов лишь 215 млрд приходится на резервы непосредственно ЦБ. Остаток — это ФНБ, принадлежащий Минфину, но включенный в ЗВР.

Согласно нормативам МВФ, минимальный объем резервов должен покрывать хотя бы 3 месяца импорта (63,5 млрд долларов, по данным на 2019 год), а также год выплат по внешнему долгу (80 млрд долларов, по данным ЦБ).

Итого: объем доступных резервов непосредственно центробанка может составлять всего 60 млрд долларов.

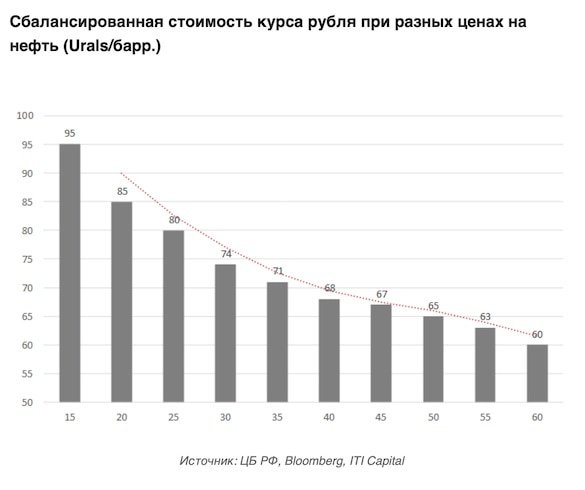

Денег ФНБ на поддержку курса хватит дольше — при интервенциях в 6 млрд долларов в месяц, фонд можно «проедать» около двух лет. Но чем дольше российская экономика будет находиться условиях дешевой нефти, тем вероятнее ослабление рубля, говорит Луцко. Если оставить рынок без госинтервенций, адекватный коридор при текущей нефти — это 80-95 рублей за доллар, считает он.